Empreinte carbone des assureurs : ce que dit, et ce que ne dit pas, le Débat N°49 de l'ACPR

Empreinte carbone des assureurs : ce que dit, et ce que ne dit pas, le Débat N°49 de l'ACPR

En novembre 2025, l'ACPR et la Banque de France ont publié le Débat Économique et Financier N°49, signé Bui Quang, Dequet, Demolin, Lecat et Nefzi. Le document propose un jeu d'indicateurs climatiques harmonisés pour le secteur de l'assurance française. Derrière l'exercice méthodologique se joue quelque chose de plus large : la crédibilité même du reporting climat extra-financier des assureurs.

Le point de départ : des empreintes hétérogènes

Depuis 2022, les organismes d'assurance vie et de retraite professionnelle publient chaque année leur rapport article 29 de la Loi Énergie Climat. Sur le papier, tous mesurent la même chose : les émissions de gaz à effet de serre liées à leurs placements, ramenées au million d'euros investi. Dans les faits, les résultats déclarés sont éparpillés.

L'ACPR chiffre l'ampleur du problème. Sur scopes 1, 2 et 3, l'empreinte carbone moyenne déclarée est de 405 tCO2eq/M€, avec un écart-type de 264. La minimale est à zéro. La maximale à 1 162. Et parmi les 20 plus grands assureurs français, dont les portefeuilles sont pourtant structurellement proches, les empreintes publiées s'étalent de 84 à 526 tCO2e q/M€. Un facteur six, sur des acteurs qui financent globalement la même économie.

Autrement dit, le lecteur d'un rapport art. 29 LEC n'a aujourd'hui aucun moyen fiable de comparer deux assureurs entre eux. Ce n'est pas un détail technique : c'est une défaillance du dispositif.

Ce que propose l'ACPR : une métrique commune alignée sur l'Eurosystème

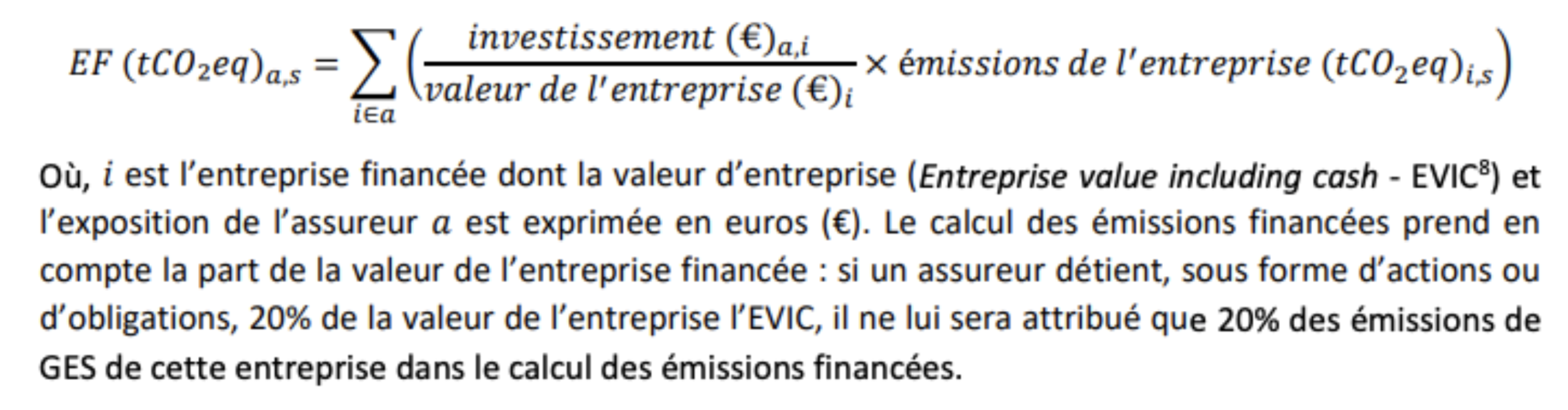

Les auteurs s'appuient sur les travaux du Statistics Committee Expert Group on Climate Change and Statistics de la BCE pour construire deux indicateurs centraux : les émissions financées en valeur absolue, et l'empreinte carbone rapportée à la valeur du portefeuille. Le choix du dénominateur, valeur investie plutôt que chiffre d'affaires des émetteurs, permet une cohérence d'agrégation entre classes d'actifs (entreprises, souverains, immobilier). C'est une rupture volontaire avec le WACI réglementaire, jugé inapplicable à un portefeuille multi-actifs.

Les émissions financées seraient calculées telles que :

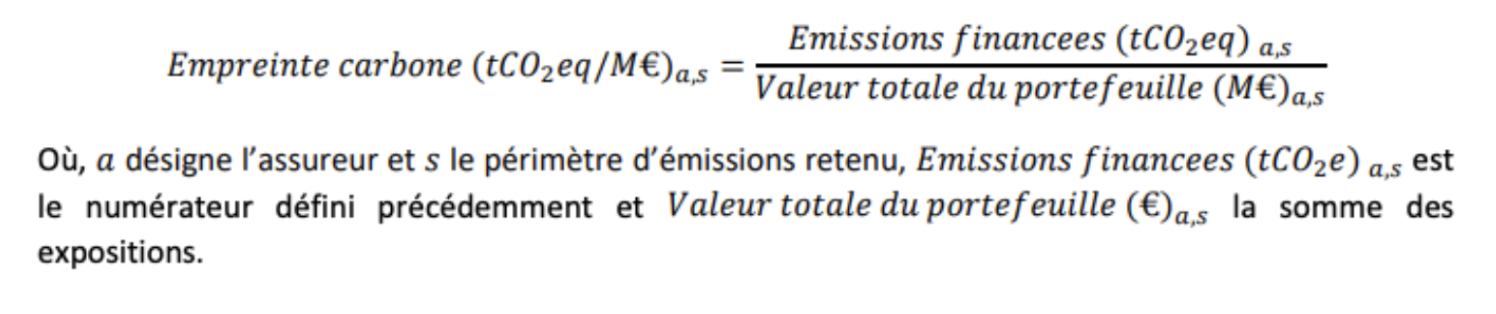

Les émissions financées seraient ensuite divisées par la valeur totale du portefeuille plutôt que le chiffre d’affaire de l'entreprise, pour obtenir une intensité carbone exprimée en tCO2e/M€ pour permettre la comparaison entre portefeuilles de taille différente :

Trois briques méthodologiques spécifiques complètent le socle.

- La mise en transparence des organismes de placement collectifs (OPC) remplace les parts de fonds détenues par les titres sous-jacents, itérativement jusqu'à trois passes de profondeur. Cela neutralise l'effet d'intermédiation qui, sans retraitement, donnerait une empreinte quasi-nulle aux investissements logés en unités de compte.

- Les expositions souveraines sont traitées via un double facteur. D'un côté, les émissions directes des administrations publiques. De l'autre, les émissions des secteurs dans lesquels les APU détiennent des actifs financiers, pondérées par la part financière de leur patrimoine. Les APU sont traitées comme des intermédiaires financiers, approche cohérente avec la comptabilité nationale, et plus rigoureuse que le simple ratio émissions/PIB.

- L'immobilier est couvert via une intensité carbone moyenne du parc français (bâtiments résidentiels et tertiaires représentent 16% des émissions nationales), multipliée par les investissements immobiliers de l'assureur. L'approche est imparfaite, elle ignore l'efficacité énergétique du bien financé, mais elle a le mérite d'exister.

Ce que montrent les résultats

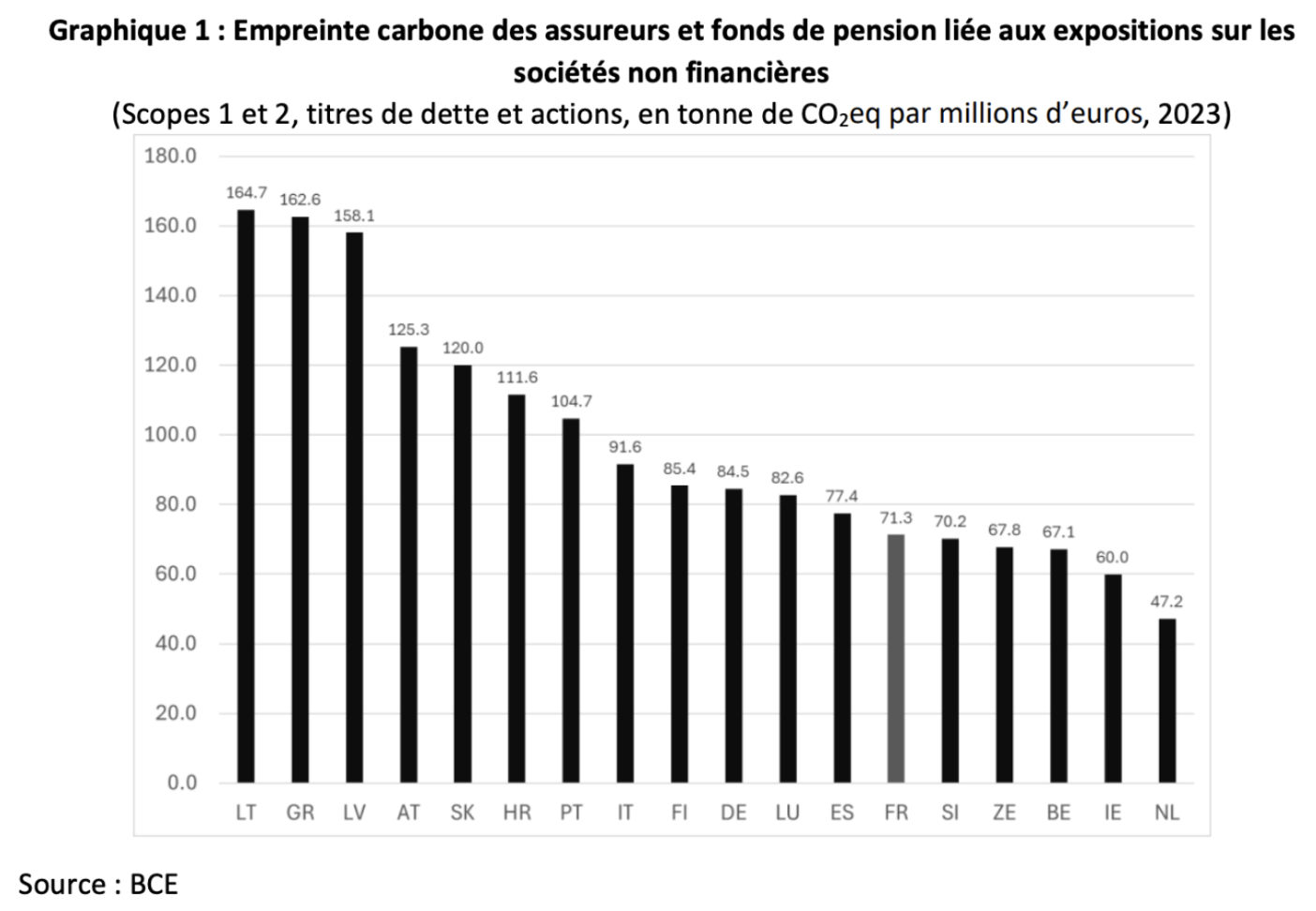

Appliquée aux données individuelles assureur par assureur, la méthode produit une image nettement plus resserrée. L'empreinte carbone médiane scopes 1+2 ressort à 27,3 tCO2eq/M€, avec un intervalle interquartile 18-38. La quasi-totalité des grands assureurs rentre dans cette fourchette. L'écart de un à six disparaît. Les différences résiduelles s'expliquent par quelques pourcents d'exposition à des émetteurs très intensifs : énergies fossiles, cimentiers, dont l'intensité carbone peut atteindre plusieurs centaines de fois la médiane.

Deux enseignements macro. D'abord, l'empreinte des assureurs français est légèrement supérieure à la moyenne de la zone euro (+5%). Ensuite, elle baisse d'environ un tiers entre 2019 et 2023, 76,5 à 48,6 Mt CO2eq sur les émissions financées, en ligne avec la décarbonation de l'économie française.

Sur la dispersion des rapports art. 29 LEC, les auteurs identifient trois sources principales d'hétérogénéité : la différence entre fournisseurs de données (corrélation ISS / Carbon4Finance de 70% sur scope 1+2, mais seulement 40% sur scope 3), le périmètre retenu au numérateur (certains assureurs excluent les unités de compte, à l'encontre de la réglementation), et la cohérence numérateur/dénominateur.

Un angle mort, et un risque méthodologique qui se répète

La proposition de l'ACPR est à saluer. Elle répond à un besoin réel, s'appuie sur un cadre européen, et rend le reporting art. 29 LEC enfin comparable. Deux remarques cependant.

Premièrement, ce cadre couvre exclusivement l'actif des assureurs : ce qu'ils financent. Il ne couvre pas le passif opérationnel, ce qu'ils indemnisent. Chaque sinistre réglé porte un coût carbone : pièces neuves produites, peinture appliquée, bâtiments reconstruits, soins dispensés, experts et assurés qui se déplacent. Sur le seul périmètre des sinistres auto, la MACIF a publié ses résultats sur son rapport de durabilité volontaire pour l’exercice 2025, et est évalué à 45 257 tCO2eq pour 508 287 dossiers, hors activités administratives internes de l'assureur. Aucune de ces émissions n'entre dans l'indicateur proposé par l'ACPR. Aucune ne figure aujourd'hui dans les rapports art. 29 LEC.

Deuxièmement, et c'est le point clé, les trois sources d'hétérogénéité que le Débat N°49 identifie sur les émissions financées se retrouvent à l'identique sur les émissions opérationnelles.

- Périmètre. Où commence et où s'arrête un "sinistre" ? De la déclaration au rapport d'expertise final ? Inclut-on les trajets du client au centre de réparation, l'administratif du cabinet, la fin de vie des pièces remplacées, les consommables de peinture, le recyclage matière ? Chaque choix déplace le résultat de plusieurs dizaines de kg CO2eq par dossier. C'est l'équivalent, côté passif, du débat numérateur/dénominateur que l'ACPR décrit sur les portefeuilles.

- Sources de données. Base Empreinte ADEME ou Ecoinvent ? Données primaires issues des réparateurs et des centres VHU, ou facteurs sectoriels moyens ? Données déclaratives ou données physiques ? L'ACPR documente un écart de 30 points de corrélation entre ISS et Carbon4Finance sur le scope 3 financier. L'ordre de grandeur sera identique entre une approche déclarative et une approche par mesure physique sur les pièces automobiles.

Facteurs d'émission. Ratio kg CO2eq par kg selon le matériau, durée de vie théorique de la pièce, taux de recyclage retenu, amortissement carbone d'une pièce de réemploi selon l'âge du véhicule source, mix énergétique des cabines de peinture : chacun de ces paramètres conditionne le résultat final. Un facteur deux est facilement atteignable d'une méthodologie à l'autre.

Le risque est exactement celui que l'ACPR décrit sur les placements. Si la place n'harmonise pas ces trois dimensions dès maintenant - périmètre, sources, facteurs - alors l'empreinte carbone des sinistres de deux assureurs pourtant structurellement comparables divergera d'un facteur six. Et dans dix ans, un prochain Débat Économique et Financier constatera le même problème sur le passif que celui qu'il documente aujourd'hui sur l'actif.

Conclusion

Le Débat N°49 comble une partie du vide méthodologique sur l'empreinte carbone des placements. Il mérite d'être repris comme standard de place. La suite logique est d'étendre l'exercice au passif opérationnel, et surtout, d'y appliquer la même exigence d'harmonisation dès le départ, pour ne pas reproduire la fragmentation que l'ACPR documente aujourd'hui sur l'actif.

C'est le chantier auquel CarbonRisk Intelligence contribue. CarbonCar s'appuie sur une ACV berceau à la tombe documentée, des partenariats académiques et techniques (Le Labo Durable, CESVI France), une base de plus de 800 000 pièces caractérisées physiquement par marque et modèle, et des données primaires issues de plus de 70 réparateurs. Les choix de périmètre, les sources et les facteurs d'émission sont explicités, parce que la comparabilité se construit avant la généralisation, pas après.

(1) Adopté le 8 novembre 2019, la loi énergie-climat permet de fixer des objectifs ambitieux pour la politique climatique et énergétique française. Comportant 69 articles, le texte inscrit l’objectif de neutralité carbone en 2050 pour répondre à l’urgence climatique et à l’Accord de Paris.

(2) Source (p. 69) : https://www.macif.fr/files/live/sites/maciffr/files/maciffr/LeGroupe/Panoramadugroupe/Publications/2026/Rapport-d-activite-SGAM-Macif-2025.pdf