Émissions de sinistres : ce que disent les premières publications européennes 2025

Notre vision est de contribuer à un secteur assurantiel qui pilote ses sinistres avec deux indicateurs indissociables : le coût et le carbone.

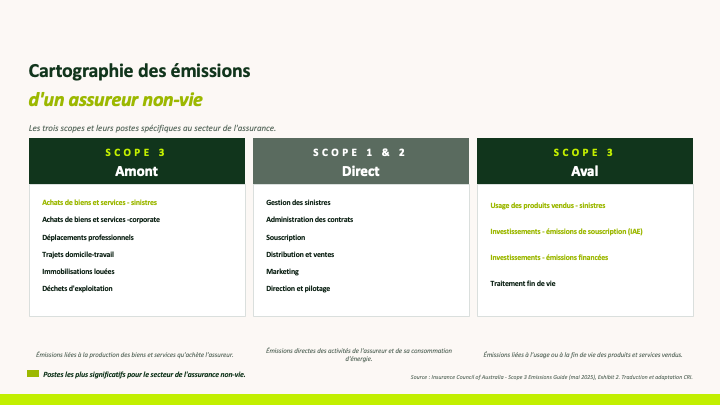

En ce sens, les assureurs ont 3 gisements principaux d'émissions : les placements financiers, la souscription et la gestion des sinistres. Dans le cadre de leur reporting CSRD d’une part, et celui de la gestion de la charge sinistre d'autres parts, certains assureurs européens ont commencé à publier sur les émissions associées aux sinistres, là où réside des leviers d’actions.

Pour rappel, le Scope 3 aval des assureurs recouvre deux postes très différents :

- les émissions de souscription (“Insured-Associated Emissions”, ou IAE, Scope 3.15 underwriting), qui attribuent à l'assureur une part des Scope 1+2 de ses assurés, et les émissions de sinistres (Scope 3.11), qui mesurent l'empreinte de la remise en état des biens.

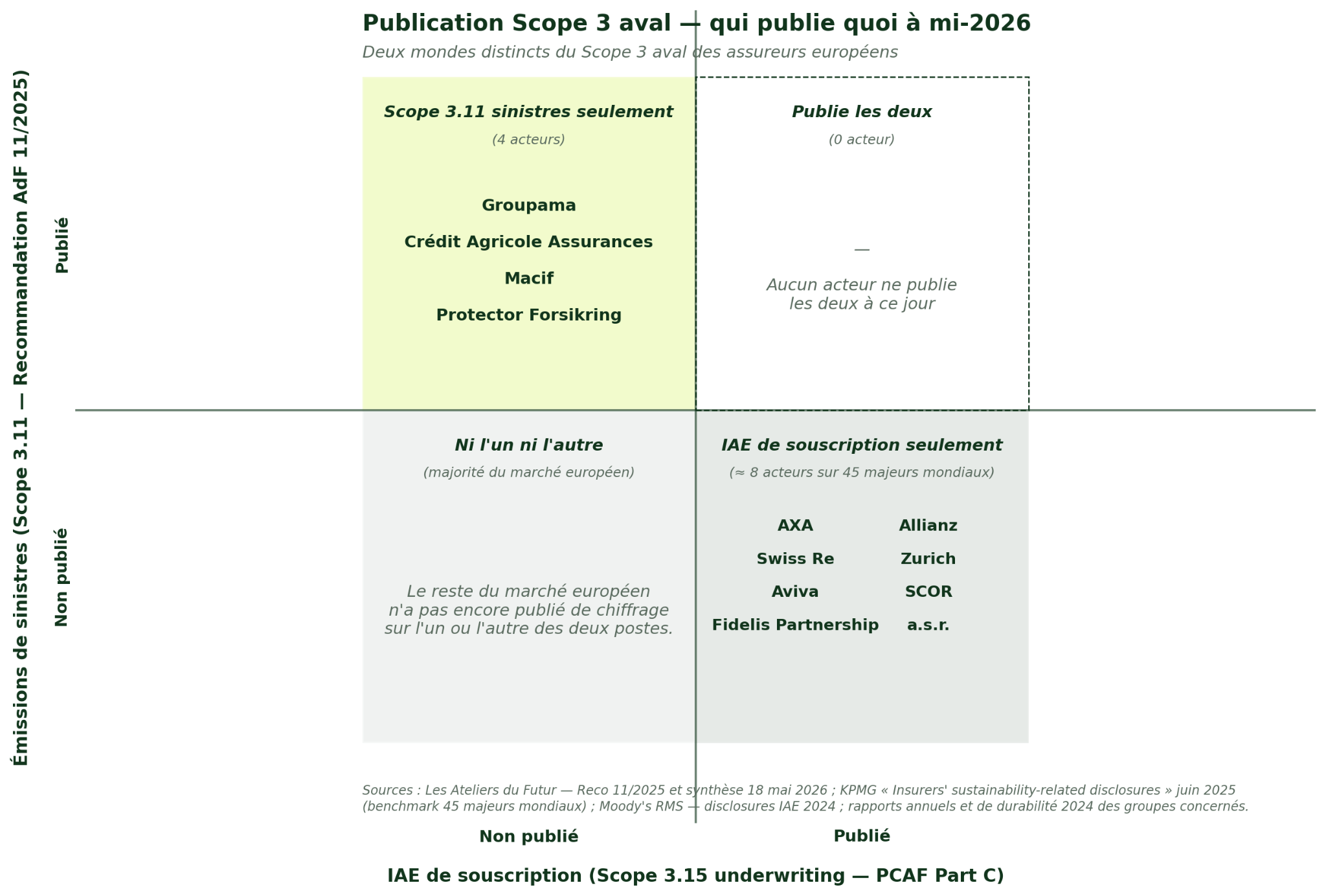

Ces deux postes ont chacun leur cadre et leur niveau de maturité. Sur les IAE de souscription, le standard international PCAF Part C existe depuis 2022 et a été étendu en 2025. Environ huit grands assureurs mondiaux publient un chiffrage absolu (AXA, Allianz, Swiss Re, Zurich, Aviva, SCOR, Fidelis, a.s.r.).

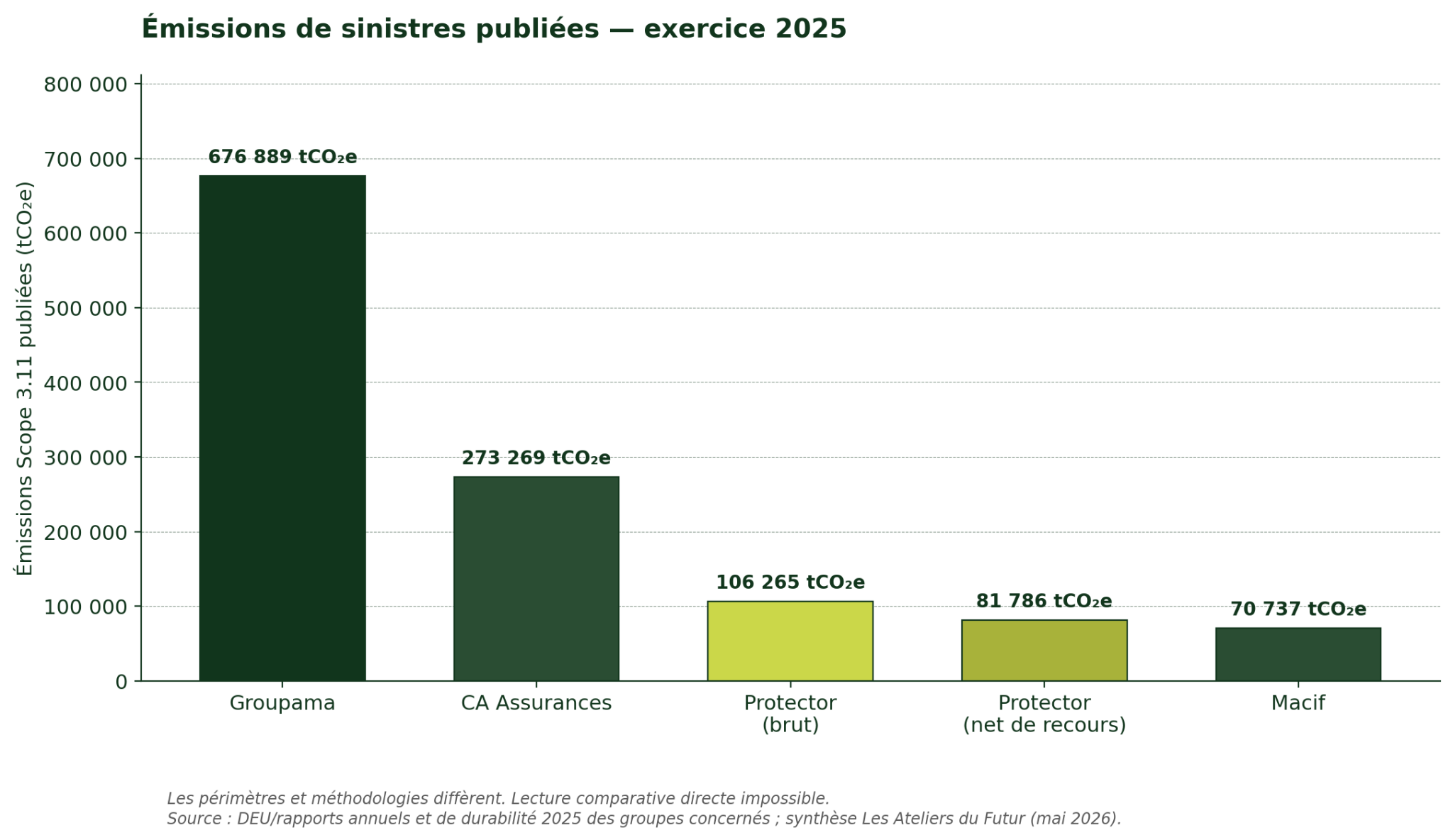

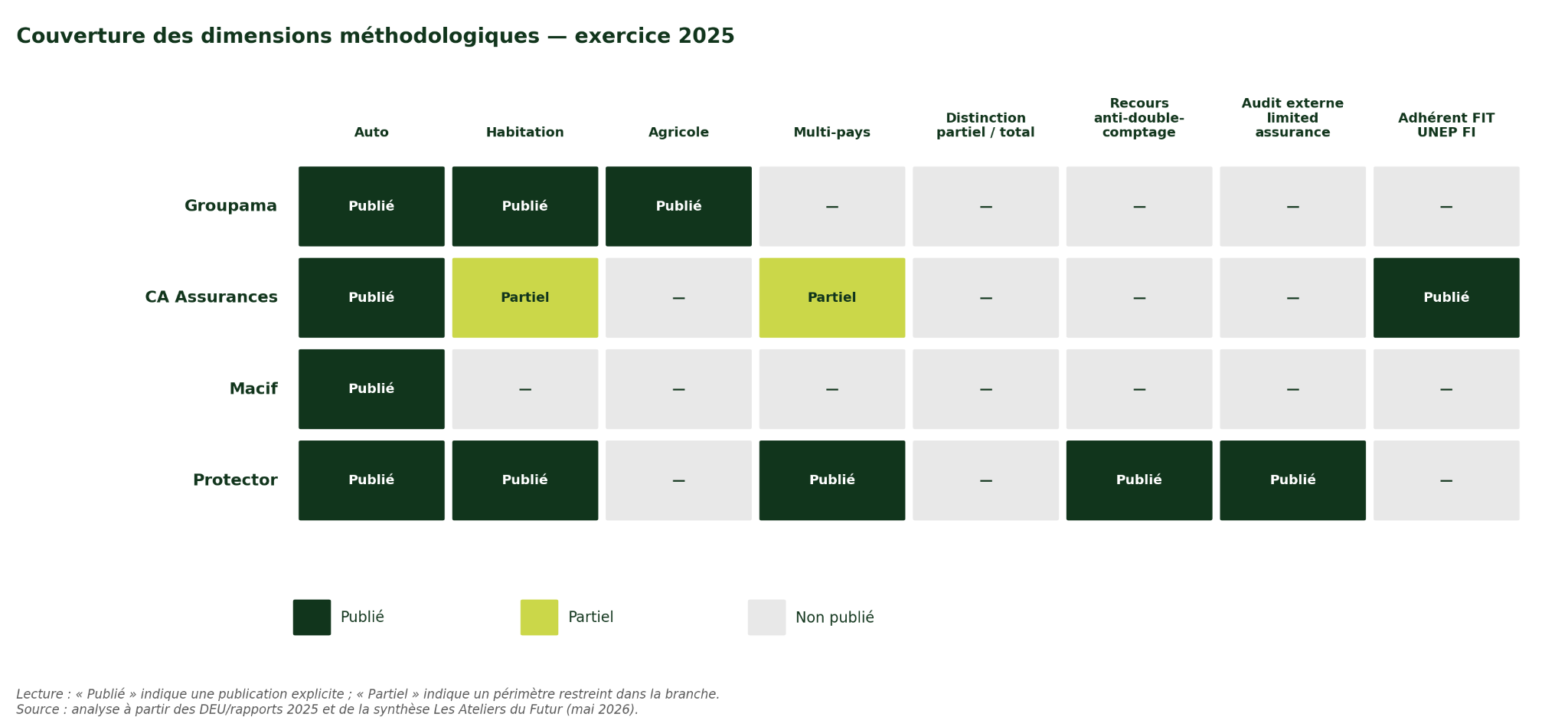

Sur les émissions de sinistres, l’un des cadres de référence est la Recommandation AdF 11/2025 des Ateliers du Futur. Quatre groupes européens publient pour 2025 :

- Groupama (676 889 tCO₂e),

- Crédit Agricole Assurances (273 269 tCO₂e),

- Macif (~70 737 tCO₂e),

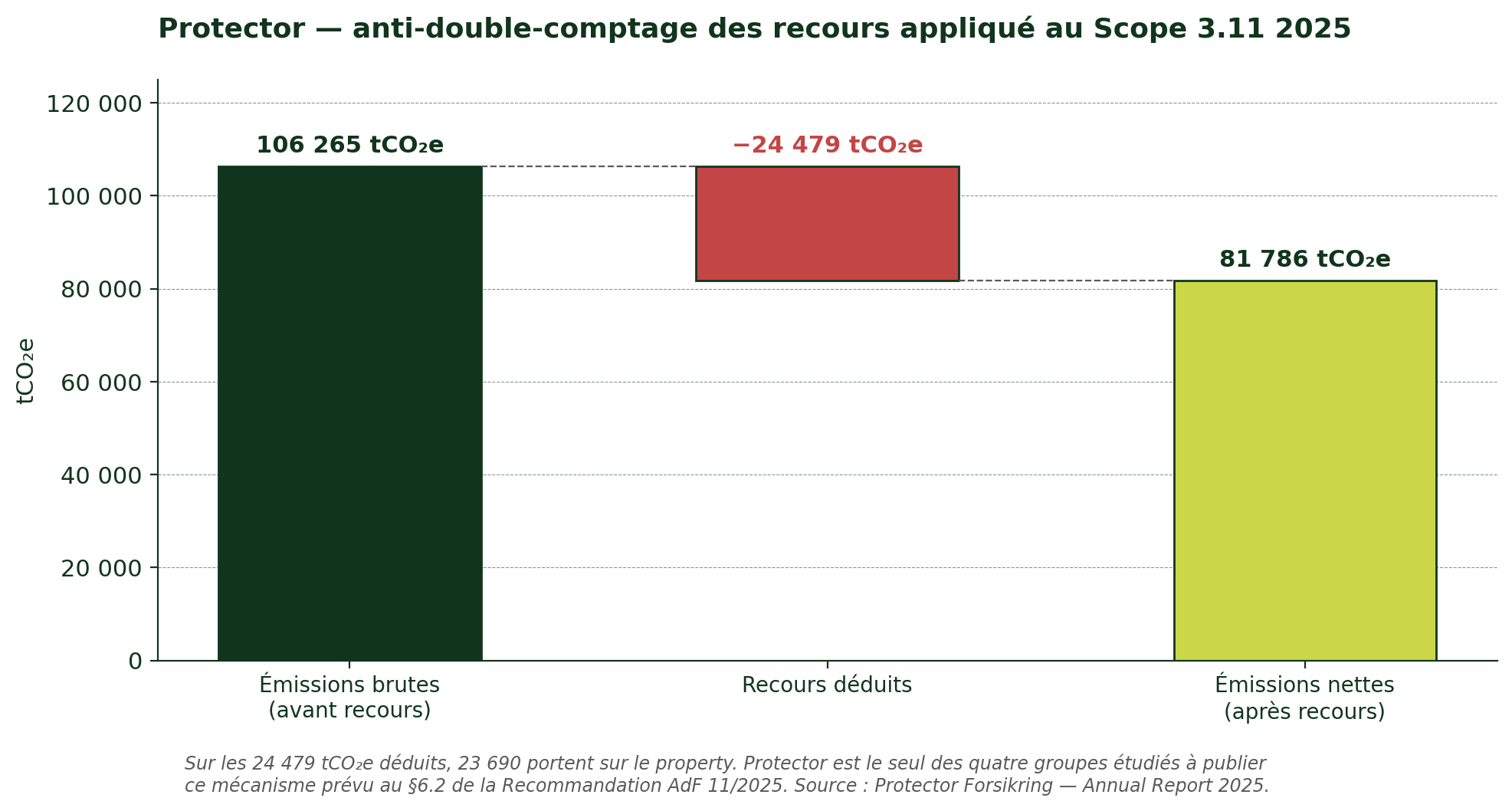

- Protector Forsikring (106 265 tCO₂e bruts / 81 786 nets de recours).

Aucun acteur ne publie encore les deux postes

Les montants 2025 sur le Scope 3.11 ne sont pas comparables entre eux : les périmètres, les frontières méthodologiques et les niveaux de maturité diffèrent. Cet article reprend les chiffres tels qu'ils figurent dans les documents publics et identifie les spécificités méthodologiques.

1. Deux mondes du Scope 3 aval : IAE souscription vs Scope 3.11 sinistres

La première chose à clarifier, c'est qu'on parle de deux postes distincts du Scope 3 aval. Ils répondent à des questions différentes, suivent des standards différents, et concernent des acteurs différents.

IAE de souscription (Scope 3.15 underwriting)

L'IAE attribue à un assureur une part des Scope 1 et 2 des entreprises et particuliers qu'il assure, via un ratio d'attribution PCAF (généralement prime / CA pour les entreprises, prime / coût total de possession pour les particuliers).

C'est l'équivalent côté assurance des « financed emissions » côté placements financiers (Scope 3.15 financing). Le standard de référence est PCAF Part C, publié en 2022 et étendu en 2025 aux project insurance et treaty reinsurance.

À ce stade, le standard PCAF Part C ne couvre que motor + commercial lines. L'habitation, l'agricole, le RC matériel restent hors champ — ce qui explique mécaniquement que certains assureurs au périmètre large (Groupama notamment) ne peuvent pas s'inscrire dans PCAF strict.

Selon le benchmark KPMG (juin 2025) portant sur 45 grands assureurs mondiaux : 80 % publient leurs émissions financées (investissements, Scope 3.15 financing) ; 18 % (soit environ 8 acteurs) publient leurs IAE de souscription. Les acteurs identifiés à ce jour comme publiants : AXA, Allianz, Swiss Re, Zurich, Aviva, SCOR, Fidelis Partnership, a.s.r. (Pays-Bas).

Émissions de sinistres (Scope 3.11 compensated emissions)

Le Scope 3.11 sinistres mesure l'empreinte de l'indemnisation et de la remise en état des biens : extraction et transformation des pièces, transport, intervention des artisans, peinture, assistance, expertise, véhicule de remplacement, fin de vie de l'épave. C'est le poste qui se rattache directement à l'activité de gestion de sinistres.

Le cadre européen de référence est la Recommandation AdF 11/2025 des Ateliers du Futur, qui pose une séparation explicite avec l'IAE de souscription, une distinction critique sinistre partiel / sinistre total, et un mécanisme d'anti-double-comptage des recours.

Quatre groupes européens publient un Scope 3.11 sinistres pour l'exercice 2025 : Groupama, Crédit Agricole Assurances, Macif et Protector Forsikring.

Pas de recouvrement entre les deux groupes

Le fait marquant est qu'aucun acteur ne publie aujourd'hui les deux postes. Les grands groupes mondiaux qui publient IAE souscription ne publient pas Scope 3.11 sinistres, et inversement. C'est presque deux populations disjointes — ce qui reflète à la fois des stades de maturité différents, des sensibilités différentes (gros corporate vs particuliers / sinistres), et l'absence de cadre commun jusqu'à 2025.

2. Contexte : pourquoi cette publication compte

Depuis l'application de la CSRD et de l'ESRS E1, les assureurs européens publient une empreinte carbone élargie au Scope 3 aval. Pour la non-vie, c'est cette double exposition souscription / sinistres qui concentre l'enjeu.

Côté cadre, l'environnement a évolué rapidement :

- dissolution de la Net-Zero Insurance Alliance (NZIA) en avril 2024 ;

- lancement du Forum for Insurance Transition to Net Zero (FIT) de l'UNEP FI en juillet 2025 ;

- publication par Les Ateliers du Futur de la Recommandation 11/2025, qui propose un cadre méthodologique européen pour le Scope 3 aval des assureurs et réassureurs.

Trois doctrines coexistent aujourd'hui sur le Scope 3 aval :

- PCAF Part C — référence internationale, surtout pensée pour la souscription ; étendue en 2025.

- AdF 11/2025 — cadre harmonisé européen sur les sinistres, distinguant partiel / total.

- Spend-based EXIOBASE — facteur d'émission monétaire par activité et pays, appliqué aux Gross Claims Incurred Solvency II ; voie suivie notamment par Protector pour son Scope 3.11.

3. Les chiffres Scope 3.11 publiés pour l'exercice 2025

Groupama - 676 889 tCO₂e

- Périmètre : caisses régionales France, non-vie complète (auto, MRH, agricole, RC matérielle).

- Méthode : approche ad hoc en 5 étapes, exclusion de la fabrication et de l'usage du

- bien neuf.

- À retenir : périmètre le plus large publié sur le marché français à ce stade, et premier acteur à publier explicitement un chiffrage sur la branche agricole.

Crédit Agricole Assurances - 273 269 tCO₂e

- Périmètre : auto France + International, habitation France limitée aux dégâts des eaux.

- Méthode : prolongement du Livre blanc « Les émissions de CO₂ de la gestion des sinistres automobiles en France » (juillet 2024), copublié par Pacifica, Europ Assistance, BCA Expertise et l'Institut Louis Bachelier.

- À retenir : statut de précurseur (le Livre blanc 2024 est référencé dans la Reco AdF), unique adhérent au FIT UNEP FI parmi les quatre groupes étudiés à fin 2025.

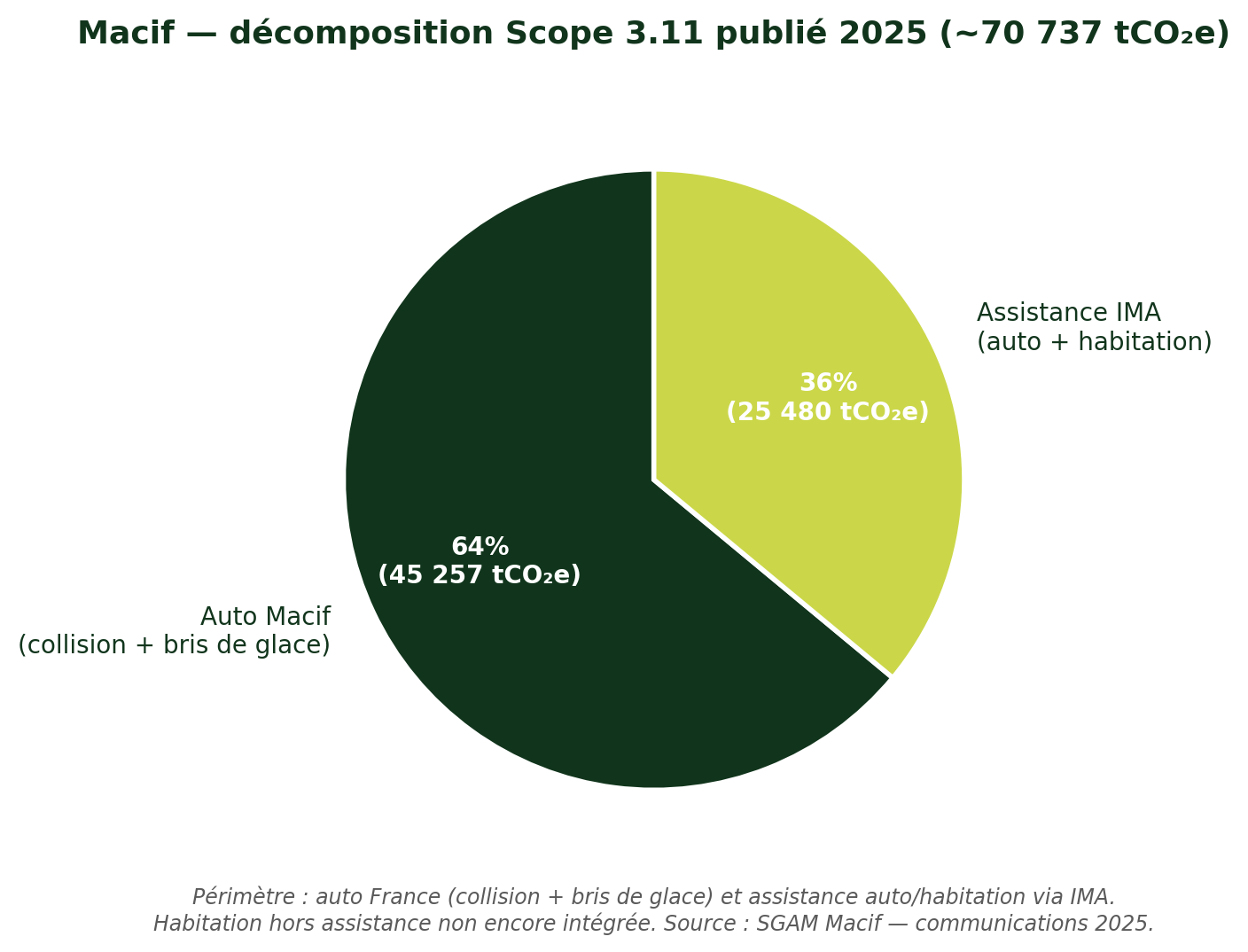

Macif - ~70 737 tCO₂e

- Décomposition : 45 257 tCO₂e sur l'auto Macif (collision + bris de glace), 25 480 tCO₂e sur l'assistance IMA (auto + habitation).

- Méthode : approche interne en cours de structuration.

- À retenir : périmètre encore restreint (habitation hors assistance pas encore intégrée), mais leviers opérationnels avancés - 91,3 % de taux de réparation et 22,8 % de pièces issues de l'économie circulaire sur l'auto.

Protector Forsikring — 106 265 tCO₂e bruts / 81 786 tCO₂e nets de recours

- Périmètre : 6 pays (Royaume-Uni, Suède, Norvège, Danemark, Finlande, France — entrée en France en 2025), property + motor + liability.

- Méthode : spend-based EXIOBASE × Gross Claims Incurred Solvency II, application explicite de l'anti-double-comptage des recours (§6.2 AdF), limited assurance externe.

À retenir : déduction des recours de −24 479 tCO₂e en 2025 (dont 23 690 sur le property). Seul des quatre groupes à publier ce mécanisme.

4. Lecture comparée : ce que les chiffres disent - et ne disent pas

Les montants bruts ne sont pas comparables entre eux. Trois raisons principales :

Périmètres branche : Groupama couvre auto + MRH + agricole + RC ; CA Assurances couvre auto FR + Intl et habitation limitée aux dégâts des eaux ; Macif couvre auto FR + assistance ; Protector couvre property + motor + liability sur 6 pays. Une comparaison des montants reviendrait à comparer des Scope 3.11 calculés sur des bases d'activité fondamentalement différentes.

Frontières méthodologiques : aucun des quatre groupes ne distingue à ce stade publiquement les sinistres partiels (cradle-to-gate) des sinistres totaux (avec usage du bien remplacé sur sa durée de vie résiduelle), comme le préconise le §6.2 AdF. Cette distinction est pourtant celle qui conditionne la reconnaissance de pratiques vertueuses (par exemple, inciter au remplacement d'un véhicule thermique perte totale par un véhicule électrique).

Niveaux de qualité de donnée : Protector communique sa méthode comme spend-based EXIOBASE — robuste pour un premier inventaire à grande échelle, auditable, mais peu fine sur la distinction partiel / total. Groupama et CA Assurances utilisent des méthodes plus fines mais propriétaires. Macif structure encore sa méthode. Les niveaux d'exigence A/B/C/D proposés par la Reco AdF (de ±10 % à ±70 %) ne sont publiés par aucun des quatre.

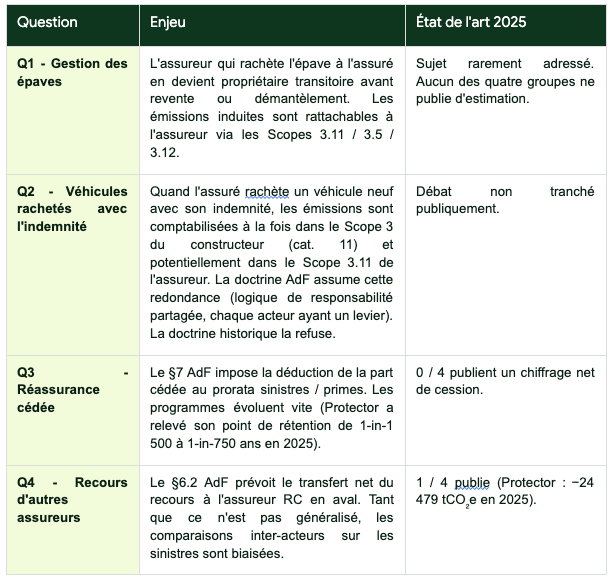

5. Les quatre questions ouvertes pour 2026

6. Ce que ces publications signalent pour 2026

Trois lectures, qui ne se substituent pas les unes aux autres :

- Pour les assureurs : la cible 2030 d'un groupe non-vie tient principalement à ses sinistres, plus encore qu'à son fonctionnement. Sans mesure publiée du Scope 3.11, la trajectoire de décarbonation aval ne tient pas. Les quatre groupes étudiés ont posé une borne. Les autres acteurs européens devront suivre, sous pression CSRD / ESRS E1.

- Pour les régulateurs et la place : les questions Q1-Q4 sont des sujets de doctrine collective, pas de chiffrage individuel. Le FIT UNEP FI, entré en activité en juillet 2025, est probablement le bon véhicule pour les trancher. À fin 2025, 1 / 4 des groupes étudiés y adhère (Crédit Agricole Assurances). Et 71 % des assureurs reconnaissent eux-mêmes des difficultés data/méthodologie sur ces postes (KPMG 2025).

Pour les fournisseurs de données : la mesure conditionne directement les premières green clauses d'assurance - différentiel thermique -> électrique en perte totale, financement d'équipement basse consommation en dégât des eaux. Sans donnée fiable au niveau dossier, ni tarification ni valorisation chiffrée de ces leviers ne sont possibles.

7. Notre lecture

Le vrai chantier n'est pas de produire plus de chiffres, c'est d'harmoniser les frontières. Quatre publications, quatre méthodes, quatre périmètres : la comparabilité ne se décrétera pas par le volume, elle se construira par le cadre.

Les zones grises Q1-Q4 sont des sujets de doctrine collective, pas de chiffrage individuel. Notre conviction est que le FIT UNEP FI est probablement le bon véhicule pour les trancher, en s'appuyant sur le cadre AdF 11/2025 comme socle technique européen.

CarbonRisk Intelligence travaille à la production de données au niveau dossier, en cohérence avec les principes posés par la Recommandation AdF 11/2025 (distinction partiel / total, traçabilité physique des flux, anti-double-comptage des recours). Cet article ne porte pas de jugement de valeur sur les acteurs cités : la performance climatique d'un assureur n'est pas lisible à partir des seuls montants publiés.

Sources

- Les Ateliers du Futur - Assurance et Décarbonation : 4 assureurs européens ont publié leurs émissions de sinistres, 18 mai 2026.

- Recommandation AdF 11/2025 - Cadre méthodologique pour le Scope 3 aval des assureurs et réassureurs.

- KPMG - Insurers' sustainability-related disclosures, 2024 reporting cycle, juin 2025 (benchmark 45 majeurs mondiaux).

- Moody's RMS - Will 2025 Be a Pivotal Year to Accelerate Insurance-Associated Emissions Disclosures?, déc. 2024 ; Insurance GHG Emissions and PCAF Measurement Standard, août 2025.

- PCAF Standard Part C - Insurance-Associated Emissions, 2022 ; v2 2025 (étendue project insurance et treaty reinsurance).

- Groupama - Document d'Enregistrement Universel 2025 (déposé le 29 avril 2026).

- Crédit Agricole S.A. - Extraits Climat DEU 2025 ; Livre blanc Crédit Agricole Assurances / Europ Assistance / BCA Expertise / Institut Louis Bachelier (juillet 2024).

- SGAM Macif - Rapport d'activité 2025 et communications associées.

- Protector Forsikring - Annual Report 2025.

- AXA - Climate & Biodiversity Report 2024.

- Allianz Group - Explanatory Notes for Reporting Year 2024, méthodologie PCAF.

- Insurance Council of Australia - General Insurance Industry Guidelines Scope 3 Emissions